Astuce retraite

+ Investir, épargner, des ressources

Bonjour à vous,

Aujourd’hui, on cause retraite, un sujet dont on entend toujours qu’on s’en préoccupe trop tard 🙂. De mon côté, loin de moi l’idée de vous dire, sans vous connaître, qu’il serait temps de vous en préoccuper.

Plein de paramètres entrent en jeu, et en plus, cela dépend de vos priorités dans la vie, que je connais pas et ne juge pas.

En revanche, j’aime bien documenter ici mes découvertes, surtout lorsque dans la vraie vie des personnes ont été contentes que je leur en fasse part.

Il y a un peu plus d’un an, je publiais cet article sur la retraite des kinés, où j’expliquais que j’avais utilisé le simulateur très bien fait proposé par les services publics.

1 an après, mes revenus et mon statut juridique ont changé. Je suis toujours une entreprise individuelle, mais j’ai déplacé les plafonds plus de 2 ans pour rester en micro-BNC, je suis donc en BNC. Je paie aussi plus d’impôts.

J’ai donc revu ma stratégie d’épargne et j’ai creusé plus à fond le sujet des PER : plans d’épargne retraite, j’en ai d’ailleurs ouvert un ce mois-ci.

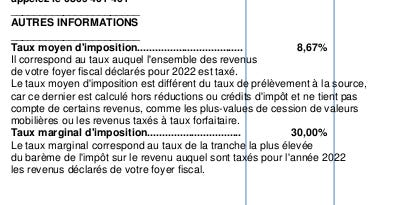

J’ai donc mis à jour l’article avec des infos à ce sujet, qui devraient vous intéresser tout particulièrement si votre tranche marginale d’imposition (TMI) est de 30% ou plus (je vous explique comment le savoir dans l’article ; 🚨 il ne faut pas cofondre TMI et taux moyen d’imposition).

Notez que l’article est centré sur les kinés car c’était ma profession initiale. Mais la plupart des infos restent valables pour les autres professions, notamment ma profession actuelle de “consultante”.

Investir, épargner pour gagner en liberté ?

Réfléchir à sa retraite et à l’intérêt ou non d’ouvrir un PER n’a de sens je pense qu’en ayant une vision plus large de sa stratégie d’épargne.

Jusqu’à l’âge de 28 ans environ, j’avais comme la plupart des Français(e)s seulement un livret A et un PEL en plus de mon compte courant, le tout à la Banque postale, banque de ma mère.

Et j’ai toujours entendu dire dans ma famille que “épargner en action était risqué, trop risqué, et en plus, ça donne de l’argent à des grosses entreprises qui n’en n’ont pas besoin”.

Découvrir les banques en ligne et le sujet des frais bancaires a été un déclic qui m’a donné envie de m’informer à ce sujet. J’ai écouté énormément de podcasts, lu plein de bouquins et de forums.

Bien que le sujet ne me passionne pas, il m’intéresse un peu, et surtout, il me semble fondamental pour être heureux dans ma vie pro et perso, à court et long terme.

Si j’avais une seule ressource à vous conseiller, c’est le site l’avenue des investisseurs. Une mine d’or : tout y est, et c’est expliqué de manière très illustrée et pédagogique ; je suis sûre que pas mal d’entre-vous connaissent déjà 🙂.

Si vous préférez le format bouquin, ils ont fait de leur site un livre que j’ai déjà offert autour de moi : 📚 INVESTISSEZ VOTRE ÉPARGNE ! Le livre formation en finances personnelles pour mieux investir votre argent en 6 étapes (voir sur Amazon).

A dimanche prochain,

Nelly

PS : l’article sur les retraites

Merci Nelly de traiter ce sujet si important. J’ai fait des recherches récemment et voici les placements qui me semblent les plus optimisés.

1. LDDS (Livret de Développement Durable et Solidaire)

Montant investi : 12 000 €

Taux d'intérêt : 3% par an

Intérêts annuels : 360 €

Fiscalité : Les intérêts du LDDS sont exonérés d'impôts sur le revenu et de prélèvements sociaux. Vous n'avez donc rien à déclarer sur ces gains.

2. Livret A Sup

Montant investi : 22 950 €

Taux d'intérêt : 3% par an

Intérêts annuels : 688,50 €

Fiscalité : Les intérêts jusqu'à 22 950 € sont exonérés d'impôts sur le revenu et de prélèvements sociaux. Vous n'avez rien à déclarer sur ces gains.

3. Contrat d'Assurance Vie (fonds en euros)

Montant investi : 11 725 €

Taux d'intérêt : Environ 3% par an

Intérêts annuels : 351,75 €

Fiscalité : La fiscalité dépend de la durée de détention du contrat :

Moins de 8 ans : Les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30% en cas de rachat.

Après 8 ans : Vous bénéficiez d'un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple) sur les gains, avec un taux d'imposition réduit à 7,5% (hors prélèvements sociaux).

Maintenant je réfléchis comme tu le suggères à fermer mon compte courant dans ma banque classique pour passer à une neo banque comme trade republic, parce qu’elle propose ceci :

"Recevez 3,5 % d’intérêts sur vos espèces non investies jusqu’à 50 000 €. Taux annuel, paiement mensuel. Profitez d’une flexibilité totale pour retirer vos fonds à tout moment."

"Obtenez 1 % de Saveback jusqu'à 1 500 € de dépenses éligibles mensuelles par carte, investis dans votre d'épargne. Pour être éligible, investissez au moins 50 € mensuellement dans des plans d'épargne."

Mais j’hésite encore car je n’ai pas l’impression que ce soit beaucoup plus avantagueux et je ne comprends pas comment c’est imposé, notamment si on investi dans des actions hors UE.